تصدرت أخبار حزم التحفيز الأمريكي المشهد مرة أخرى مع استئناف المحادثات هذا الأسبوع بشكل أكثر إيجابية من ذي قبل، واستمرت تطورات انتاج اللقاحات في دعم الأسواق. وفي الوقت نفسه،

أظهرت البيانات الواردة بتقرير الوظائف في الولايات المتحدة استمرار ضعف سوق العمل، ولكن تأثير التقرير على أداء الأسواق كان ضئيلًا مع زيادة التوقعات حول إقرار حزم التحفيز والمساعدات.

تحركات الأسواق

سوق السندات:

تباين أداء سندات الخزانة الأمريكية، ولكن انخفضت غالبية السندات ذات الآجال الطويلة على أمل التوصل إلى اتفاق بشأن حزم التحفيز ،

بعد أن صرحت رئيسة مجلس النواب الأمريكي نانسي بيلوسي أن خطة المساعدات المقترحة من كلا الحزبين بقيمة 908 مليار دولار يمكن أن تكون أساسًا للمفاوضات.

كما أكد ضعف تقرير الوظائف على الحاجة إلى حزم تحفيزية لتخفيف معاناة سوق العمل.

تعكس الأسعار الحالية للسوق احتمالات بنسبة 2.3% بأن يقوم الاحتياطي الفيدرالي بخفض الفائدة بنهاية العام، وذلك خلال اجتماعه المقبل والأخير للعام 2020 والذي سيتم عقده في شهر ديسمبر الجاري.

العملات:

سجل مؤشر الدولار أكبر خسارة أسبوعية له منذ خمسة أسابيع نتيجة انصراف المستثمرين عن عملة الملاذ الآمن وذلك بسبب المعنويات الإيجابية الناجمة عن تطورات إنتاج اللقاح،

وأنهى اليورو والجنيه الإسترليني الأسبوع على ارتفاع، حيث سجلا أكبر مكاسب أسبوعية لهما في شهر على خلفية تراجع الدولار.

وبالرغم من ذلك، انخفض الجنيه الإسترليني يوم الجمعة الماضي إلى أدنى مستوى له منذ أبريل 2018 بسبب التوقف المؤقت للمحادثات الخاصة باتفاقية خروج بريطانيا من الاتحاد الأوروبي.

في حين ارتفعت أسعار الذهب على خلفية تراجع الدولار، ليسجل أول مكاسب أسبوعية له في أربعة أسابيع متتالية. كما ارتفع مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 1.09%.

أسواق الأسهم:

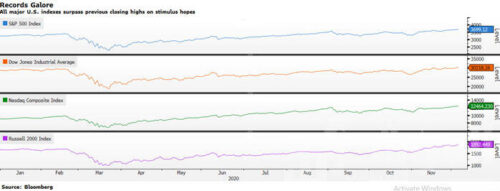

ارتفعت الأسهم العالمية وسط التفاؤل بشأن تطور انتاج اللقاح والأمل في أن يتم إقرار حزم التحفيز المالي الأمريكي قريبًا. وقد وصلت الأسهم الأمريكية إلى أعلى مستوياتها على الإطلاق،

حيث ارتفعت مؤشرات ستاندرد أند بورز S&P 500، وداو جونز الصناعي وناسداك المركب بنسبة 1.67% و1.03% و2.12% على التوالي،

بينما لم يتغير مؤشر VIX لقياس توقعات تذبذب الأسواق خلال الأسبوع حيث سجل 20.79 نقطة، أقل من متوسطه لعام 2020 البالغ 30.5 نقطة. أما بالنسبة للأسهم الأوروبية، فقد ارتفعت أيضًا،

حيث صعد مؤشر Stoxx 600 بنسبة 0.21% خلال الأسبوع.

امتد تأثير المعنويات الإيجابية إلى أسهم الأسواق الناشئة مع اقبال المستثمرين على الأصول ذات المخاطر، مما دفع الأسهم إلى الصعود للأسبوع الخامس على التوالي حيث ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة (MSCI EM ) بنسبة 1.65%.

البترول:

ارتفعت أسعار البترول بنسبة 2.2%، للأسبوع الخامس على التوالي بعد اتفاق منظمة أوبك + على الاستمرار في خفض الإنتاج على خلفية تراجع الطلب نتيجة وباء كورونا.

ومع ذلك، فقد تقلصت المكاسب إلى حد ما حيث كانت نسبة الخفض أقل من توقعات السوق. وكانت منظمة أوبك وروسيا قد اتفقا يوم الخميس الماضي على خفض إنتاج البترول بدءاً من شهر يناير بمقدار 500 ألف برميل يوميا،

مع التوصل إلى حل وسط بشأن السياسة الخاصة بالإنتاج خلال العام المقبل. ويعني تغيير نسبة الخفض أن أوبك + ستقلص الإنتاج 7.2 مليون برميل يومياً، أو 7% من الطلب العالمي بدءاً من يناير،

مقارنة بالتخفيض الحالي البالغ 7.7 مليون برميل يومياً. بالإضافة إلى ذلك، سيجتمع المنتجون مرة واحدة خلال الشهر للنظر في الظروف العالمية ولن تتخطى الزيادات الشهرية 500 ألف برميل يوميًا.