سيطرت أخبار اللقاحات على اتجاهات الأسواق خلال الفترة من 20 إلى 27 نوفمبر مع ورود أنباء بشأن آخر تطورات لقاح شركة Astrazeneca وجامعة أكسفورد. بالإضافة إلى ذلك، بدأ جو بايدن رسميًا في عملية انتقال السلطة بالبيت الأبيض، مما أدى إلى تهدئة الأسواق من ناحية حالة عدم اليقين بشأن الانتخابات الأمريكية. وأظهر محضر اجتماع لجنة السوق الفدرالية المفتوحة (FOMC) أن مسؤولي الاحتياطي الفيدرالي مستعدون للإعلان قريبًا عن تحديث توجيهات برنامج التيسير الكمي.

تحركات الأسواق

سوق السندات:

تفاوت أداء سندات الخزانة الأمريكية، حيث ارتفعت السندات ذات الآجال القصيرة على خلفية ورود بيانات اقتصادية ضعيفة والتي تم اصدارها على مدار الأسبوع، بينما تراجعت السندات ذات الآجال الأطول وسط توقعات بأن يقوم الاحتياطي الفيدرالي بتمديد آجال استحقاق مشترياته من السندات.

انخفض منحنى العائد مع اتساع الفارق في جزأي المنحنى الخاصين بفرق فائدة السندات ذات أجل العامان والـ 10 سنوات وكذلك الجزء الخاص بفرق فائدة الـ 5 سنوات و30 سنة.

تعكس الأسعار الحالية للسوق احتمالات بنسبة 3.3% بأن يقوم الاحتياطي الفيدرالي بخفض الفائدة بنهاية العام، وذلك خلال اجتماعه المقبل والأخير للعام الجاري والذي سيتم عقده في شهر ديسمبر.

العملات:

تراجع مؤشر الدولار مدفوعًا بالتفاؤل تجاه تطورات اللقاح وبداية انتقال السلطة لجو بايدن. كما ضغطت البيانات الاقتصادية الضعيفة على الدولار لتؤدي إلى انخفاضه، بينما ارتفع اليورو والجنيه الإسترليني على أمل أن يتوصل الاتحاد الأوروبي وبريطانيا إلى اتفاق للخروج من الاتحاد الأوروبي، حيث واصل الجانبان مفاوضاتهما حتى نهاية الأسبوع. الى جانب ذلك، انخفض الذهب بسبب تحسن معنويات المستثمرين مع تحولهم نحو الاستثمار في الأصول ذات المخاطر العالية، كما ارتفع مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنسبة 0.18%.

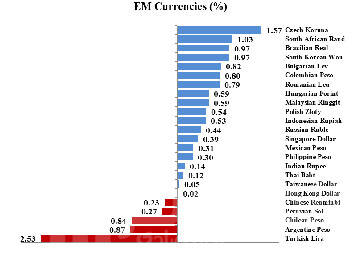

ارتفعت غالبية عملات الأسواق الناشئة على مدار الأسبوع على خلفية انخفاض الدولار وتركيز المستثمرين على الأخبار الإيجابية بشأن انتاج اللقاح وبدء انتقال السلطة إلى بايدن، مما عزز رغبة المستثمرين في المخاطرة، حيث تصدرت عملة الكورونا التشيكية مكاسب عملات الأسواق الناشئة (بارتفاع بلغ 1.57%)، لتصبح العملة الأفضل أداءً في أوروبا الشرقية للأسبوع والشهر حتى الآن وقد تعززت الكورونا التشيكية مع تراجع العملات الأخرى في المنطقة على خلفية الخلاف بين بولندا والمجر والاتحاد الأوروبي بشأن الميزانية، كما دعمتها تصريحات محافظ البنك المركزي والتي حذر فيها من أن توسيع نطاق حزم التحفيز قد يولد ضغوطًا إضافية على الأسعار ويحرك أسعار الفائدة للأعلى. وسجلت الليرة التركية أسوأ أداء خلال الأسبوع (تراجع بنسبة -2.53%) بعد أن رفع البنك المركزي نسب متطلبات الاحتياطي على الليرة والعملات الأجنبية وألغى ما يسمى بقاعدة نسبة الأصول. وبينما – من الناحية النظرية – يجب أن تتأثر الليرة بشكل إيجابي بإقالة البيرق، إلا أن المحللون يرون أن كثرة التغييرات تسبب بعض التقلبات في العملة.

أسواق الأسهم:

ارتفعت الأسهم الأمريكية على مدار الأسبوع مع إعلان نجاح لقاح شركة Astrazeneca، وبدء انتقال السلطة للرئيس المنتخب جو بايدن، وتلاشي حالة عدم اليقين المحيطة بنتيجة الانتخابات، حيث ارتفع مؤشر ستاندرد أند بورز S&P 500 بنسبة 1.58% ليغلق عند مستوى قياسي يوم الجمعة. كذلك أنهى مؤشر ناسداك المركب تعاملات الأسبوع عند مستوى قياسي جديد مرتفعًا بنسبة 2.96%، كما حقق مؤشر داو جونز الصناعي مكاسب خلال الأسبوع حيث ارتفع بنسبة 2.21%، ومن الجدير بالذكر أنه في وقت سابق من الأسبوع، قفز مؤشر داو جونز إلى أعلى مستوى له على الإطلاق، حيث كسر حاجز الـ 30.000 للمرة الأولى ووصل إلى أعلى مستوى له على الإطلاق. وفي الوقت نفسه، تراجع معدل التقلبات بشكل طفيف للغاية حيث أنهى مؤشر VIX لقياس توقعات تذبذب الأسواق الأسبوع عند 20.84 نقطة وهو أقل من متوسطه لعام 2020 البالغ 30.5 نقطة. علاوة على ذلك، سجلت الأسهم الأوروبية ارتفاعاً للأسبوع الرابع على التوالي، محققة أفضل سلسلة مكاسب أسبوعية منذ نوفمبر 2019. وارتفع مؤشر Stoxx 600 بنسبة 0.93% خلال الأسبوع.

وفي الوقت نفسه، فإن أسهم الأسواق الناشئة اقتربت من تحقيق أفضل أداء شهري لها منذ مارس 2016، حيث سجلت مكاسب للأسبوع الرابع على التوالي مع تحسن الرغبة في المخاطرة، فقد ارتفع مؤشر مورجان ستانلي لأسهم الأسواق الناشئة (MSCI EM ) بنسبة 1.77%، كما صعد مؤشر مورجان ستانلي للأسواق الناشئة بأمريكا اللاتينية (MSCI Latam) بنسبة 3.52% متصدرًا المكاسب في الأسواق الناشئة، بينما ارتفع مؤشر مورجان ستانلي لدول آسيا – باستثناء اليابان (MSCI Asia ex. Japan) بنسبة 1.49%.

البترول:

ارتفعت أسعار البترول بنسبة 7.16%، قبيل اجتماع منظمة أوبك+ الأسبوع المقبل حيث من المتوقع أن تقوم مجموعة المنتجين بتأجيل زيادة الإنتاج المخطط لها في العام المقبل. وكانت أوبك+ تخطط في السابق لزيادة الإنتاج بمقدار مليوني برميل يوميًا في يناير (حوالي 2% من الاستهلاك العالمي) – بعد التخفيضات الضخمة للمعروض من الإنتاج هذا العام. كما أن الأخبار الإيجابية بشأن لقاح شركة AstraZeneca وغيرها من لقاحات الشركات قد دعمت الأسواق أيضًا، فضلاً عن انخفاض غير متوقع في مخزون الخام الأمريكي هذا الأسبوع.